币圈最新消息

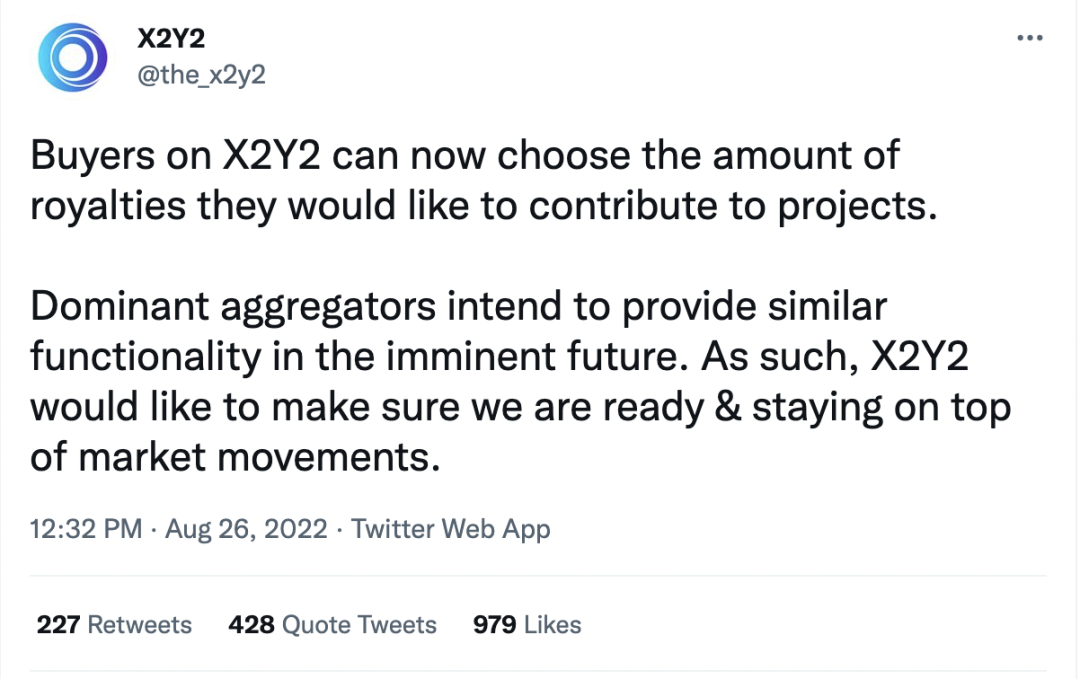

币圈最新消息上个月某头部交易所X2**在社交平台上表示,将推出“版税选择”功能,具言之,该平台试图赋予买家自行选择是否支付NFT数藏版税的权利。X2**本来的设想是这样的:用户通过该平台购买NFT数藏时,可以点击“OPTIONAL ROYALTY”自主选择支付多少比例的版税。假设某NFT正常的版税设置是2%,则买家可以自行选择支付2.%(100%)、1%(50%)、0%(0%)的版税。

这一招,直接动了诸多NFT项目方和艺术创作者的蛋糕。试问,作为一个尚未实现财富自由的经济理性人,不选0版税不是傻吗?因此,取消版税事件在外网上闹得沸沸扬扬,诸多NFT项目方和数字艺术家群起攻之,认为在现阶段实行“0版税”制度根本不存在可行性,不仅达不到将NFT数藏拉出熊市的目的,反而直接砸掉了一众勤劳作家的饭碗,让大家本就不富裕的日子雪上加霜。随着舆论发酵,X2**平台不得不在两天后宣称:“0版税绝不是NFT的未来。”紧接着,该平台陆续出台了一系列0版税“平替”政策,试图拉升熊市下的NFT市场流动性。

那么,NFT版税到底是什么?这种版税制度的创设是否符合法律规范?而最重要的是,在中国数藏领域直接移植海外版税玩法是否具有法律风险?今天飒姐团队就为大家一一解答。

一、版税非版税,而是追续权

我国语境下的版税指的是版权使用费,通说认为,版税是知识产权的原创人或版权持有人对其他使用其知识产权的人所收取的金钱利益,实质上是一种付酬方式(部分学者也将版税视为稿酬的一部分)。

而NFT数藏语境下的版税(Royalties)实质上并非传统意义上简单的“为知识付费”,目前的NFT版税指的是某一NFT被一次销售后,每转手一次,NFT项目方或创作者就能从NFT增值的部分获取固定比例的收益。例如,飒姐创造了一个NFT并在某平台上将10%的版税设定写入智能合约,随后该NFT以100元的价格被小杨买走。一个月后飒姐名气大涨,小杨此时乘势以10000元的价格将之前的NFT卖出,获利9900元。此时该NFT的合约就会自动执行版税设定,将小杨获利的9900元中的10%/990元划入飒姐钱包中。此后,该NFT如果继续升值继续流转,飒姐都可以从每一次转让的增值中获取固定10%的收益。

事实上,海外NFT市场的版税玩法并非加密世界的首创,甚至说这种通过艺术品转让,持续赋予艺术家收益的制度设计早已存在,其在法学界有一个专门的术语——追续权。追续权最早由法国在1920年创设,法文表述为“droit de suite”,原含义为“跟随作品的权利”。而在英文中被表述为“resale right”。追续权制度在欧洲发达国家的推动下,于1940年的布鲁塞尔会议中被写入了当今世界上最被广为接受的保护知识产权国际公约——《伯尔尼公约》中。值得一提的是,中国是该公约的缔约国,受该公约约束。根据《伯尔尼公约》对追续权的定义可知,追续权指的是:“在作者第一次转让作品之后对作品进行的任何出售中分享利益的权利”。换言之,作者除第一次出售行为之外,作品的每次转售,作者都可以从转售中分享到一定比例的利益,而这种转售是不区分交易模式的,也不论作品在转售中是否升值。

我们必须知道,在《伯尔尼公约》中追续权只是一项可选择的权利,而不是公约要求缔约国所必须履行的一项国际法义务,其不具有普世性也不是一项国际强行法规则。同时,《伯尔尼公约》明确,追续权是一项不可转让、不可剥夺,但可以继承的权利(作者死后由国家法律所授权的人或机构所享有,具体实施可视具体国家国内法而定)。

之所以设定追续权制度,其实是为了解决艺术家们从古至今都面临的一个巨大痛点:艺术作品往往在作家身故后被炒上天,艺术家本人及其家人、后代往往不能在艺术作品的升值中获得任何收益。

这就导致一个在传统道德理念上显失公平的现象——创造价值的人无法获得收益。举一个最现实的例子,法国巴比松派著名画家尚·弗朗索瓦·米勒作为近代最为知名的传奇画家,绘制了包括《晚祷》《拾穗者》和《播种者》等诸多传世名画。令人唏嘘的是,米勒本人在生前穷困潦倒,最困苦的时候甚至需要靠种地来维持生计,其画作在生前基本无人问津,但却在死后被炒出天价,特别是作品《晚祷》几经易手后价格越拍越高。米勒天价画作在富丽堂皇的拍卖行里备受追捧时,其遗孀却只能每日顶着寒风在巴黎路边靠卖爆米花为生。

可以说,追续权制度创设的初心就是为了解决艺术家的基本生计,但在区块链技术、NFT尚未出现的时代,是否引入追续权制度、如何在实践中保障追续权的实现都存在诸多争议,即使在今天,追续权也尚未被大多数主权国家所立法认可。

注:该画为尚·弗朗索瓦·米勒的知名画作《晚祷》

二、中国数字藏品行业是否可以设立

追续权制度?

相信数字藏品行业从业者读到这里心中都会有一个疑问:NFT数藏版税(追续权)玩法在中国是否可以实现?设立版税(追续权)利弊几何?是否存在法律风险?

飒姐团队先给一个答案:虽然我国《著作权法》中并没有引入追续权制度,但《民法典》却并不排斥交易双方在合同中约定追续权,换言之,我国法律允许交易双方在真实意思表示的前提下,在合同中明确约定追续权条款。

(一)追续权约定的法律基础

目前在我国的知识产权法律规范体系中并未设定追续权制度,但这并不意味着民事主体在签订合同的时候不能约定追续权条款。《民法典》第一百三十条规定:“民事主体按照自己的意愿依法行使民事权利,不受干涉。”这是意思自治原则在我国《民法典》中最直观的体现,而依意思自治原则,追续权在民事法律行为中存在合法的空间。

法学界通说认为,个人依法所享有的权利和自由非有法律上原因,不得侵夺(法律保留),其权利行使唯依个人自由意志。个人对自身民事权利的处分和行使即权利人意思自治的范围,《民法典》赋予了权利人最大的可能和自由,使其在法律所允许的边界内自行创设约束不同主体的权利义务规范。此种自由在民事权利的行使中被广泛体现,例如合同法原则上允许当事人可以自己决定是否订立合同、与谁订立合同、采取什么形式订立合同并决定合同的内容等。

回到追续权合法性问题上,也就是说,只要合同符合《民法典》第一百四十三条,即同时满足(1)行为人具有相应的民事行为能力;(2)意思表示真实;(3)不违反法律、行政法规的强制性规定,不违背公序良俗,就应当受到法律的认可和保护。飒姐团队认为,在数字藏品的智能合约中设定追续权并不违反我国法律、行政法规的强制性规定,也不违反社会公序良俗。

当然,项目方和创作者在智能合约中约定的追续权分成比例必须是符合常理、符合一般交易习惯的(参考海外主流NFT交易平台的版税设定一般为2%-10%之间)版税设定过高,不仅有可能阻碍NFT数藏的流动性,甚至有可能被认定为一方利用对方处于危困状态、缺乏判断能力等情形,签订的显失公平的条款,受损害方有权请求人民法院或者仲裁机构予以撤销。另外,设定过高的版税后频繁进行异常交易的还可能存在洗钱嫌疑。

(二)中国法律设立追续权的能与不能

事实上,追续权制度曾出现在2014年国务院法制办公布的《中华人民共和国著作权法(修订草案送审稿)》第十四条中,具体表述为:“美术、摄影作品的原件或者文字、音乐作品的手稿首次转让后,作者或者其继承人、受遗赠人对原件或者手稿的所有人通过拍卖方式转售该原件或者手稿所获得的增值部分,享有分享收益的权利,该权利专属于作者或者其继承人、受遗赠人。其保护办法由国务院另行规定。”

但最终该条并未在修订后的《著作权法》中体现。根本原因有以下几个:

(1)该追续权条款仅规定了通过“拍卖”方式转让的作品创作者可享有法定追续权,单方面增加了拍卖成本,引起了拍卖行业的集体反对;

(2)周林老师指出:从我国的艺术品市场现状来看,能够实际享受追续权所带来之收益的大多数不是那些穷困潦倒、生活难以为继的艺术家,而是无需救济的“艺术大亨”。受益艺术家的人数只占极少数并且艺术家实际收到的提成费很少。这与追续权扶危济困、鼓励创作的立法初衷相悖;

(3)追续权的实施可能会引致可观的社会成本,比如追续权实施的专门执行机构的运转成本、给我国艺术品市场带来的负面影响等。

(4)追续权存在违反“权利用尽”原则的嫌疑(该项理由即使到今天仍然存在激烈的学术争论,部分学者从追续权财产人身二重性的角度出发,认为其并不违反权利用尽原则的规定)。

在追续权入法的过程中,费安玲老师曾明确指出:追续权的正当性问题实质上是在追问,作者有无资格分享其作品经由一定的市场机制所获得的附加值。这其实是法律介入市场限度问题的一个表现。那么,目前我国艺术品市场需要立法介入吗?这是值得当前我国数字藏品从业者和立法者互相沟通的重要问题。但飒姐团队认为,在当前的数字藏品中引入追续权一个最大的意义就在于直接增加了其炒作和清洗交易的成本,从而达到数字藏品合规转型的目的。虽然这种转型必然伴随阵痛,但却是行业合规发展的必经之路。

归根结底,我们能必须明确:学界的争议和立法的空白并不构成交易双方约定追续权的障碍,在司法实践中,影响合同有效性最重要的准则是:(1)真实的意思表示;(2)不违反法律规定和社会一般公序良俗。

写在最后

飒姐团队在研究NFT数字藏品版权和传统立法中的追续权时,深感当前技术对传统法律规范的冲击。往往我们认为,新兴技术的发展会导致传统法律规范在调整新型社会关系的过程中“失效”,但在追续权制度上却完全不同。可以说,区块链技术和NFT的ERC-721技术标准的诞生,赋予了一个古老的法律规范新的生命,使得一个诞生于百年前传统艺术品领域的追续权制度在当前社会具有了现实的可操作性。追续权的传统障碍,例如原始权利主体的精准定位、销售数据的即时追踪、抽成额度的计算、利益的实时兑现等都在被一一打破。

飒姐团队自始至终认为,新兴技术与传统法律规范的关系不应当是一方的单向输出和另一方的被动接受,而从NFT版税与追续权的碰撞中,我们似乎看到了二者对话的一种可能——以技术实现制度,在制度中融合技术。