币圈最新消息

币圈最新消息那些估值10亿的头像NFT究竟什么来头,是泡沫还是价值?

2021年6月10日,#7523号CryptoPunks NFT头像以1175万美元拍出,一张电子图片为何能拍得如此高价?且听娓娓道来。

去年3月,BAYC无聊猿游艇俱乐部系列让NFT收藏大火,如今无聊猿系列NFT已经成为普通大众买不起甚至买不到的存在。即便你超级有钱,也只能在“二手市场”淘到了。

很多人都是从它开始了解NFT,毕竟在Opensea这个NFT交易量最大的平台,无聊猿系列一直位列前茅。

但其实无聊猿并不算是最早的NFT,最早的NFT出现在2014年,由Kevin Mccoy制作,名为Quantum。

虽然现如今一枚NFT头像售价数十万美元,你可能会觉得难以置信,但高价竞拍在Crypto艺术圈早已很常见,那NFT头像究竟有何特别之处?又为何如此吸金?

首先,NFT头像通常是一个角色的图像,常常是肩膀以上,经常被作为数字个人资料图片使用。绝大多数NFT头像都是独一无二的,并通过算法根据一系列特征(即:服装、配件、发型等)生成,具有不同的稀缺性。

最开始人们更多地将NFT视为收藏品,但随着它的逐渐火热,人们将社交媒体的头像也换成了NFT,他们互相关注、点赞、转发与评论,还组建起了一个个NFT社群。

就像消费品中的炫耀性消费一样,NFT头像作为全新的数字身份符号,让人们能确认他们在该群体中的成员身份以及社会地位。

另外,头像NFT已经形成了良好的商业模式与链条,可以定义潮流、融合知名艺术家设计或者被消费者更换为头像,还可以用作私域运营、空投配件,以及运用NFT开展解迷、游戏等。

加之DeFi的发展,头像NFT在流通、转让、交易等方面都有了更便捷的途径,同时也让头像NFT与其他资产有了价值联系。

NFT头像正以锐不可当之势展示出强劲的发展潜力,随着各种头像NFT的爆红,越来越多的人加入其中,例如明星余文乐的Ins头像是CryptoPunks,艺人徐静蕾Ins头像用的是AnimetasNFT。

发展至今,头像NFT项目五花八门,本文我们将梳理那些估值超过10亿人民币的头像NFT,一睹他们“芳容”的同时,看看到底是什么魅力让人们愿意以如此高昂的价格来购买这些头像NFT。

CryptoPunks

CryptoPunksCryptoPunks是建立在以太坊上的第一个头像NFT项目,该项目于2017年由手游开发公司Larva Labs创建。

早期这是一个由加拿大软件开发人员Matt Hall 和John Watkinson组成的两人团队。项目开发灵感来自于伦敦朋克运动和威廉·吉布森的小说《神经漫游者》《捍卫机密》和《刀锋战士》以及电子音乐艺术家Daft Punk。

CryptoPunks共发行1万个NFT,其中有9个外星人头像,24个猿人头像,88个僵尸系列头像,3840个女性头像和6039个男性头像,每个都代表不同的“朋克风”像素头像。

在CryptoPunks网站上,每个头像都有显示他们的属性特征及所有权和出售状态。

由于CryptoPunks是第一个NFT项目,再加上区块链技术带来的加密性和稀缺性,使得它如同艺术品一样具有收藏价值,同时拥有者也象征着是最早一批的NFT玩家一样,拥有独一无二的身份象征。

除了稀缺性之外,CryptoPunks火爆的另一原因便是名人驱动,包括Gary Vaynerchuk、Jay-Z、Serena Williams等都是它的资深爱好者。

几个月前,BAYC的开发商Yuga Labs宣布,已经从Larva Labs手中收购CryptoPunks NFT系列,包括品牌、艺术版权和其他知识产权。

Larva Labs联合创始人Matt Hall和John Watkinson曾表示:“Yuga Labs是社交头像项目的创新者,也是世界上最擅长运营这些项目的公司。他们会是CryptoPunks和Meebits的理想管家,我们相信这两个项目将继续成为去中心化网络中至关重要、蓬勃发展的项目。”

Bored Ape Yacht Club无聊猿游艇俱乐部(The Bored Ape Yacht Club)简称BAYC或者无聊猿,它发行了一组以猿猴为主题要素的NFT头像。

BAYC背后的公司Yuga Labs成立于2021年2月,四位匿名创始人Gargamel、Gordon、Tomato和Sass看起来似乎没有特别光鲜的履历,但他们早在2017年便进入加密圈,目睹了NFT的发展历程,见证了CryptoPunks等经典项目的诞生。

起初,BAYC发售时并没有受到许多关注,直到知名收藏家Pranksy关注到了这个项目,并宣布已经购买了250多只猿猴,之后BAYC的销量、用户、交易数就开始激增,仅在117分钟后,BAYC售罄。

此后,许多名人也开始纷纷加购无聊猿,使得该项目受到更多关注。

比如NBA球员LaMelo ball、NBA主席Daryl Morey和陈柏霖、吴建豪、余文乐等多位中国明星,他们纷纷使用BAYC的头像作为社交媒体的头像,而名人效应大大激发了大众对于BAYC的兴趣。

自2021年4月启动以来,BAYC已完成了多个里程碑式的事迹,其中包括向每个BAYC NFT玩家空投奖励、向红毛猩猩慈善机构捐款超过850,000美元,以及购买The Sandbox游戏土地建立俱乐部。

BAYC凭借互动社区、良好的化学反应和开放性,强大的文化有机地发展起来。今年,BAYC母公司Yuga Labs以40亿美元估值完成新一轮4.5亿美元融资,NFT领域单笔融资最高纪录再度被刷新。

目前,BAYC拥有NFT空间中最大、最活跃的Discord社区,用户数超过13万人,估值为2,232,788,690.94美元。

OpenSea每日交易量超过1.5亿美元,而其中有10%由BAYC的持有者贡献。

AzukiAzuki NFT是一个以动漫为灵感的个人资料照片(即Profile Picture,简称PFP)NFT系列,由Chiru Labs于2022年1月12日推出。Azuki这个词语是一个日文词语,意思是“小豆”或“红豆”。

Azuki NFT系列包含10,000个独特的、偏日系风格的动漫化身,所有者可以进入The Garden,并且加入各个文化社区,比如Azuki中国花园、Azuki新加坡社区、Azuki日本社区和韩国社区。从这几个国家推特的粉丝数量分析,中国社区的活跃度远超其他几个国家。

Azuki背后的初创团队——Chiru Labs,他们拥有着加密领域的丰富经验,据说该团队的四个创始人的身份是匿名的,业内对此猜测纷纷,但其中Azuki的核心团队TeamAzuki的身份是公开的。

Azuki的人气随着发售开始迅速增长,在短短几个月时间便通过设计精美的日系动漫形象快速占领NFT市场,并成为目前最知名的NFT项目之一。

人们常常将它与无聊猿、Doodles相比较,但在清一色展现西方文化的NFT中,Azuki是少有的打动中国年轻一代审美的项目。

据Azuki介绍,其致力于成为元宇宙世界中由社区创建并拥有的最大去中心化品牌,除了NFT发售,其未来还计划开拓线下街头服饰品牌店、举办见面会和音乐节现场活动等。

Azuki的影响力主要覆盖中国地区,持有Azuki的比较知名的两个中国公众人物,一个是周杰伦,一个是周大福创始人郑裕彤的长孙郑志刚。

Azuki目前市值804,094,905.32美元,9月22日消息,Azuki NFT系列开发团队Chiru Labs即将完成3000万美元的A轮融资。

三位熟悉筹款工作的人士证实了预期的融资规模,其中一位消息人士表示,大部分资金已经承诺,如果该轮融资结束,Azuki的估值将在3亿至4亿美元之间。第四位知情人士提醒说,细节还没有最终确定,但很快就会确定。

CloneXCloneX是由耐克旗下时尚品牌RTFKT与日本传奇艺术家村上隆于2021年11月联合推出的虚拟形象项目,也是RTFKT推出的第一个虚拟形象NFT集合。

总计有20,000个随机生成的3D头像,专为在以太坊推出的元宇宙交互而设计。

该系列NFT分为人类、机器人、天使、恶魔、爬行动物、亡灵和村上神以及外星人,一共8种“DNA”属性,他们共同构成了CloneX稀有系统的主干。而村上隆则是为这些NFT提供了包括眼睛、衣服、头盔、嘴巴等重要的角色特征。

CloneX的核心目标是将所有人类意识转移到先进的克隆形式中,在他们的终极宇宙中,人类存在是由他们数字克隆X化身而成。

截止发文,目前有19,385个NFT被铸造,总市值为1.63亿美元。

与CryptoPunks这样的NFT头像不同,CloneX具备3D架构系统的人物模型,NFT持有者可以将它们用于AR滤镜、Zoom视频会议以及NFT游戏中,并且也能够作为未来元宇宙中的虚拟替身。

RTFKT正在构建他们的生态系统,将数字与实体相结合,而CloneX作为虚拟化身是这个宇宙的基础。CloneX为RTFKT开辟了更多可能性,而这只是其完整生态系统的冰山一角。

MoonbirdsMoonbirds是由基于NFT的会员俱乐部PROOF Collective于2022年4月推出的一组10,000枚NFT集合,构建在以太坊上,每个NFT都有一个像素风的猫头鹰角色,具有随机的特征和元素,因此没有两个NFT是完全相同的。

PROOF是一档聚焦于NFT领域的高质量播客节目,True Ventures合伙人兼创始人Kevin Rose将该播客变成了一个需要NFT通行证才能访问的私人社区,即PROOF Collective。这个社区通过免费的NFT空投、访问活动和内容以及其他福利来奖励持有者。

Moonbirds作为新贵项目,正式发售几小时就宣布“售罄”,两天内打破多项记录。4月22日,随着Moonbirds的爆火,其市值已突破10亿美元,仅次于无聊猿、变异猿以及CryptoPunks。

今年8月31日,Moonbirds母公司PROOF完成由a16z领投的5000万美元A轮融资,Collab+Currency、Seven Seven Six、Vayner Fund和Flamingo DAO等参投。

从整个NFT板块上看,PFP头像占据了NFT市值50%以上的比例,该赛道的竞争不可谓不激烈。也正因如此,人们不得不开始关注这只“猫头鹰”究竟有何魔力?

创新的激励模式是Moonbirds一飞冲天的重要因素之一,其真正的价值在于NFT头像所承载的“实用性”,如上述所言,Moonbird持有者可以访问PROOF Discord,这意味着将有机会与PROOF团队成员互动,并了解更多信息甚至是建立联系。

其次,Moonbirds还提供了另一种玩法,通过筑巢(nesting)积累额外收入,为持有者带来回报。

由此可见,会员资格已经为NFT持有者带来了可观的好处。不论是价值背书还是社区基础,Moonbirds在玩法上的细微创新也许是其短时间取得成功的关键。

Doodles色彩缤纷的线描人物系列头像Doodles已经成为了目前最有影响力和最受欢迎的NFT项目之一,它是由Evan Keast、Scott Martin和Jordan Castro于2021年10月17日联合创建的NFT项目,并计划将Doodles发展成为一个大型的Web3娱乐公司。

Doodles发行数量为10,000枚,基于Scott Martin的作品设计,从人类、猫咪到骷髅、外星人等,他为这个系列制作了数百个独特的视觉特征,通过随机混合和匹配这些特征来创造完整的Doodles系列,还包括艺术家调色板的数十种罕见的头像、服装和配色。

在创建不到一年的时间时,Doodles就完成了首轮融资,由Seven Seven Six领投,具体融资金额尚未披露。9月13日,Doodles以7.04亿美元估值完成了5400万美元融资,由投资机构Seven Seven Six领投,Acrew Capital、10T Holdings与FTX Ventures参投。

Doodles团队在区块链领域中有着十分丰富的经验,其中一些成员甚至是早期区块链的建立者。

而Evan Keast和Jordan Castro还曾参与过NFT游戏鼻祖CryptoKitties的市场营销与开发,因此Doodles在短短几个月从竞争激烈的PFP NFT垂直市场中脱颖而出也就不值得奇怪了。

在Doodles的发展过程中,除了实力雄厚的团队,社区也起到了关键作用。

Doodlebank是它的社区金库,Doodle NFT的持有者可以对社区驱动的功能、产品和事件进行投票,而Doodles的路线图也将由项目创始人和Doodle持有者通过Doodlebank共同决定。

Seven Seven Six的Holloway说,“没有强大的社区,任何Web3公司都无法生存。”一个健康、繁荣的社区足以体现项目的质量。

无论波动如何,Doodles仍将继续建设,在Doodles 2中,未来Doodles的NFT形象将支持自定义造型,以扩大用户的体验。

我们该如何看待头像NFT?

最后,在介绍完这些估值超过10亿人民币的头像NFT后,我们回到一个根本性问题来看:这些头像NFT真的值得获得这么高估值,或者取得这么多融资吗?

如何看待头像NFT的价值?首先,我们需要明确,头像NFT本身也是NFT的一个分类,并且是带火NFT的一个重要因素。

如果没有那些动辄几十万的NFT头像出现,大众或许对NFT的认知还停留在2017年的“加密猫”身上,但这些头像的出现,改变了人们的认知,甚至让大家不禁发出“原来NFT还可以这样玩”的感慨。

同时,因为头像NFT的特殊性,使其快速成为了身份和财力的象征。

这也是为什么头像NFT会在明星圈或者名人圈率先发力的原因,毕竟当隔壁名人都换上了一款无聊猿的头像时,这样的连锁效应必然会席卷到其他朋友圈中,于是一种“流行”效应进一步推升了这些头像的知名度。

另一方面,正如我们前文所说,随着名人效应的延续,一些潮玩机构和一些前卫的科技品牌陆续加入了这场“追星运动”中,使其普世化变得更加轻松。

所以,当我们去探讨头像NFT的价值时,其实需要回到故事一开始去看,毕竟后续的追捧更多是“既然XXX有了,我也需要有”的鲶鱼效应。

当然,头像NFT发展到现在,已经逐渐从流行转变为了一种社交文化,甚至演变为了Web3概念下的社区象征,而这也是不同头像NFT得以生存发展的必要前提,如果没有了这些文化性的象征,再好的头像NFT也是一种炒作。

但现在,我们可以肉眼可见的看到,头像NFT正从小众转变为更加主流的倾向,而这便是价值的衍生和体现。

对头像NFT未来还有什么期待?至于未来头像NFT会去向何方,这个话题总是充满了戏剧性。

为什么这样说,一方面正如我们上文所说,头像NFT已然从星星之火演变为了燎原之势,但另一方面NFT头像在经历过去一年的热捧后,其实已经出现了热度消退,这也是一些知名头像NFT价格出现下滑的重要原因,于是这带来的反馈变成了“头像NFT也不过是昙花一现”。

事实真的如此吗?

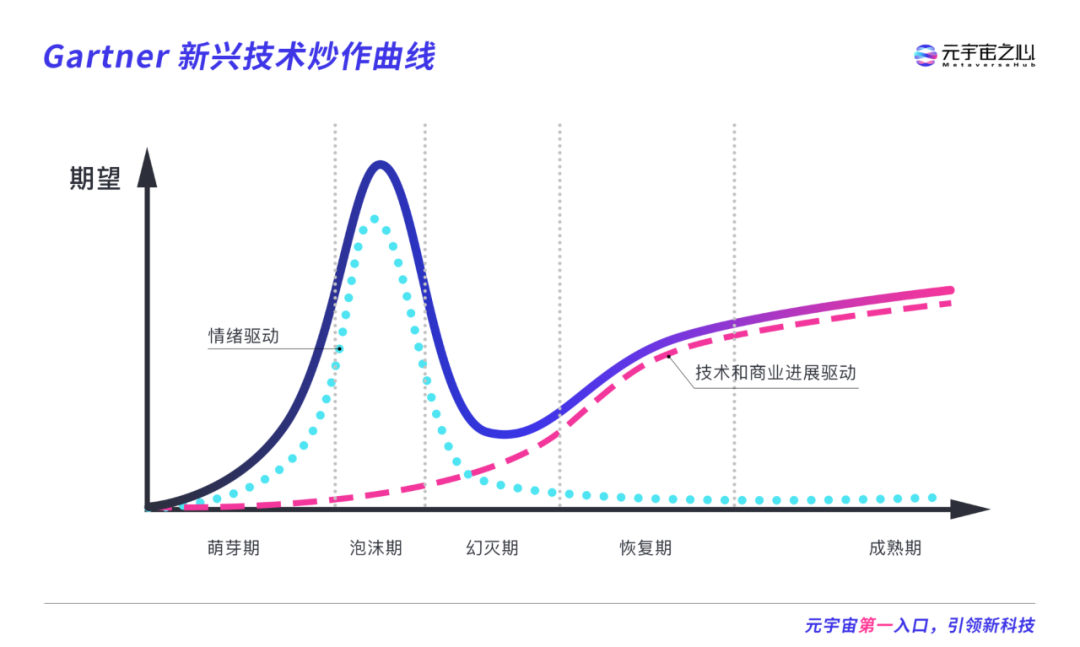

我们从下图这张知名的“新兴技术炒作曲线(周期)”说起,该图很好地描述了一项新技术出现时的发展轨迹,从“萌芽期”到“泡沫期”,再到“泡沫幻灭期”和“恢复期”,以及最后的“成熟期”。

可以说,任何一项技术似乎都大约完成了下面的走势,尤其是近20年的各类新科技,不管是互联网还是VR/AR,都贴合这条曲线在发展着。

回到头像NFT或者NFT本身来看,我们认可它是一项新技术或者新概念,所以,过去一年的剧烈炒作必然是需要经历的一个环节,这是无法逃脱的“宿命”。

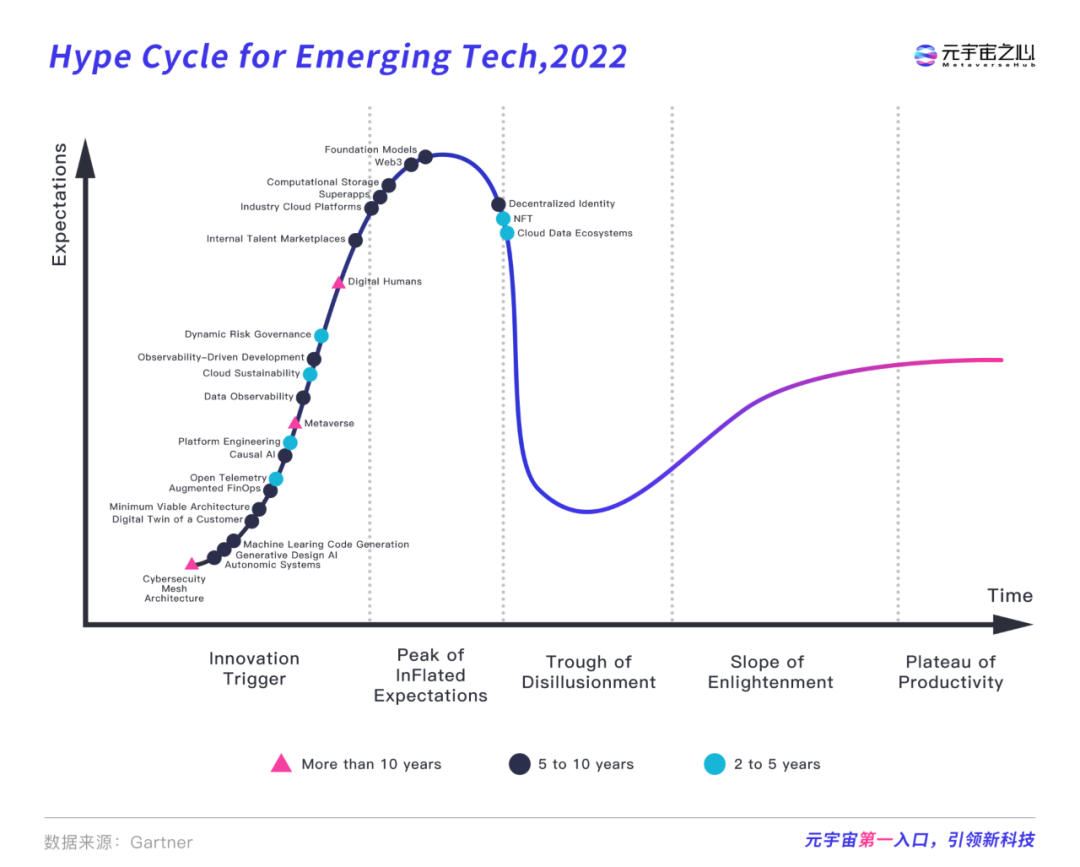

而在Gartner发布的“2022新兴技术成熟度曲线”中,这个描述得到了验证(见下图),从图中可以看出,NFT已经从巅峰的泡沫期逐渐向幻灭期靠拢。

所以,故事的最后演变为了,这些头像NFT能否经受住“幻灭期”的考验,以及谁能在低谷爬上来,反而成为了头像NFT在未来几年发展的重要观察点。

当然,还有另一个逻辑:“假如头像NFT没能经受住时间的考验呢?”

这大概又是另一个结局的故事了,但NFT作为Web3,甚至元宇宙的重要构成部分,这个逻辑目前看来有待检验。不过面对当下的境况,我们只能说,“起风了,请裹紧外套,别让无聊猿飞走了。”

【声明】:本文为元宇宙之心运营团队原创,未经允许严禁转载,如需转载请联系我们,文章版权和最终解释权归元宇宙之心所有。